언젠가 부모님이 제 차를 잠시 운전하시다가 골목에서 가벼운 접촉사고가 난 적이 있습니다. 그때 사고 처리가 꽤 힘들었던 기억이 있죠.

그 이후로는 10분이라도 다른 사람이 제 차 운전대를 잡을 것 같으면 반드시 보험을 챙기고 있습니다.

이 글에서는 제가 실제로 이용하고 있는 KB 단기 운전자 확대 특약을 기준으로, 가입 방법과 비용, 유의사항 그리고 대안까지 정리해 보겠습니다.

단기 운전자 확대 특약, 필요한 이유

자동차보험을 가입할 때는 보통 ‘본인 한정’, ‘부부 한정’, ‘가족 한정’과 같이 운전자 범위를 지정합니다.

저 역시 아내와 함께 운전하기 때문에 부부 한정으로 가입해 두었습니다.

그런데 부모님이 1년에 한두 번 오셔서 차를 쓰실 때가 있습니다.

이 정도 빈도로 운행하는데 굳이 운전자 범위를 넓혀서 연간 보험료를 더 내며 가입할 필요는 없겠죠.

이럴 때 활용하는 게 바로 단기 운전자 확대 특약입니다.

‘괜찮겠지’ 하는 안일한 마음으로 운전자 범위에 포함되지 않은 사람이 운전하다 사고가 나면, 보험 처리가 아예 불가능합니다.

그래서 저는 부모님을 포함해 다른 사람이 제 차를 운전하는 날에는 반드시 단기 운전자 확대 특약을 가입합니다.

KB 단기 운전자 확대 특약 가입 방법

저는 보통 KB 손해보험 다이렉트 앱으로 간단히 처리합니다.

앱뿐만 아니라 KB손해보험 다이렉트 홈페이지에서도 동일하게 가입할 수 있습니다.

- 앱 접속 → 계약관리 메뉴

- 자동차보험 계약변경

- 단기 운전자 확대 특약 가입 선택

- 변경항목 확인

- 변경기준일(시작일)과 필기간(하루 단위) 설정

- 보험료 결제 → 지정한 날짜 0시부터 보장 시작

연령 구분 없이 누구나 운전할 수 있게 변경하는 구조라 운전자 정보를 입력할 필요는 없습니다.

비용은 얼마나 들까?

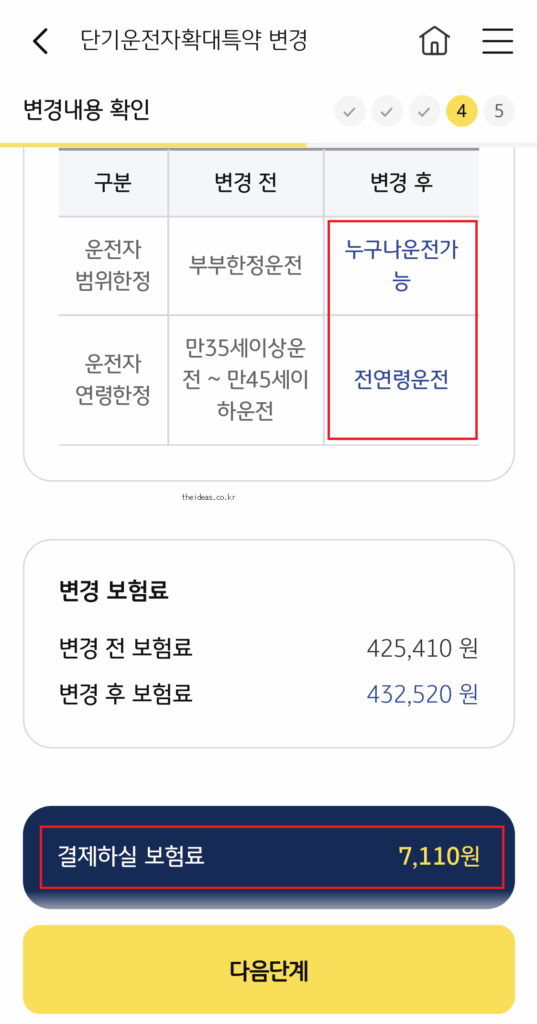

KB 단기 운전자 확대 특약을 가입할 때는 운전자 범위를 세세하게 지정할 수 있는 것은 아닙니다.

‘전연령 / 누구나 운전’으로만 확대되는 구조입니다.

저의 경우 비용은 1일 기준 약 7천 원 정도 추가되었습니다.

다만 기존 자동차보험에서 설정해 둔 운전자 범위나 차량 종류 등에 따라 실제 추가 금액은 달라질 수 있습니다.

즉, 부모님이나 지인이 가끔 운전하는 수준이라면 가입할 때 운전자 범위를 넓히기 보다는 필요한 날만 1만 원 이내로 보장을 넓힐 수 있는 것이죠.

가입 유의사항 3가지

- 보장 시작 시점

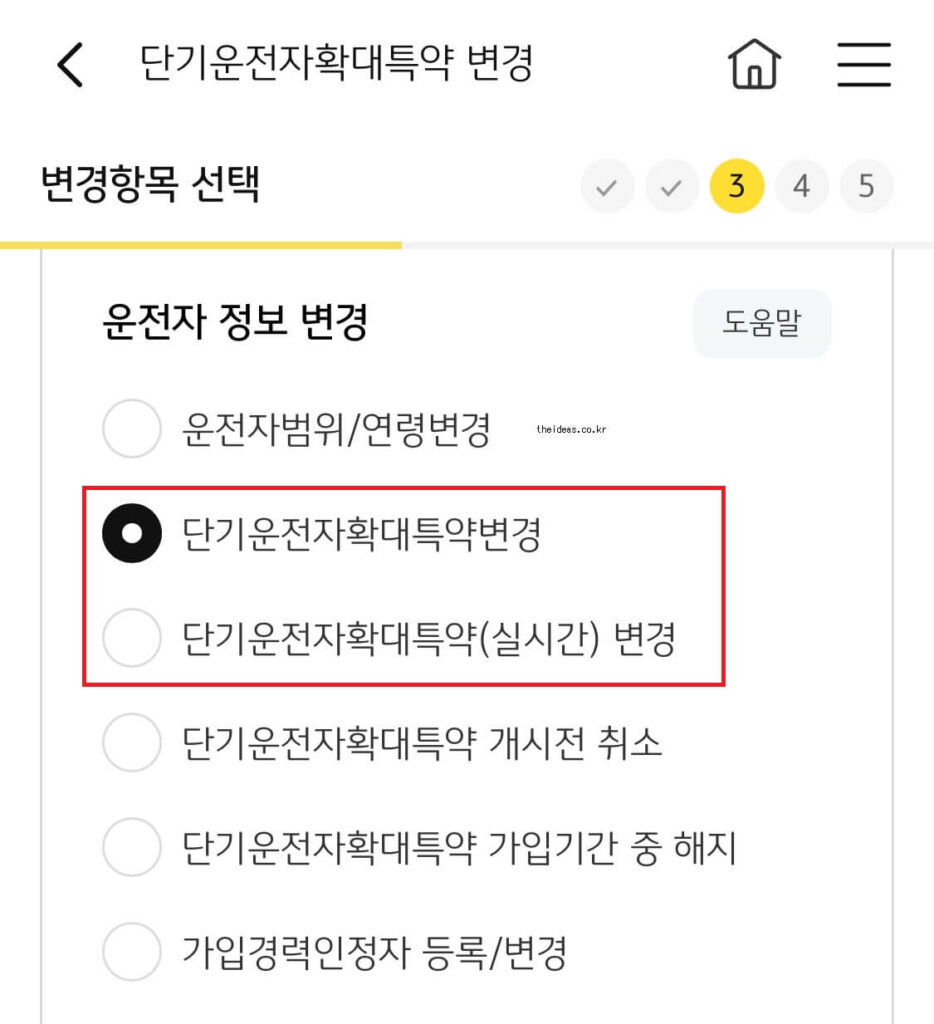

KB 단기 운전자 확대 특약에는 두 가지 메뉴가 있습니다.- 단기운전자확대특약 변경: 지정한 날짜의 0시부터 24시까지 하루 단위로 보장 적용

- 단기운전자확대특약(실시간)변경: 결제 직후 즉시 보장 시작

- 가입 기간 설정

하루만 가입했는데 다음 날도 운전할 가능성이 있다면, 미리 2일 이상으로 넉넉하게 가입해 두는 것이 안전합니다.

→ 최대 28일까지 연속 가입 가능합니다. - 기존 범위 중복 확인

이미 가족 한정이나 부부 한정으로 가입되어 있다면, 특약을 추가할 필요가 없습니다.

→ 중복으로 보험료를 낼 수 있으니 꼭 확인하세요. - 은행 점검 시간 유의

보통 23시 30분~1시에는 은행 점검으로 결제가 제한될 수 있습니다.

이 시간대에는 가입이 원활히 진행되지 않을 수 있으니, 반드시 미리 준비하세요.

특약 말고 원데이보험 가입도 방법

내 차를 다른 사람이 운전할 때는 단기 운전자 확대 특약을 가입하거나, 운전자가 직접 원데이 자동차보험을 가입하는 방법이 있습니다.

두 방식은 비슷해 보이지만, 보장 범위와 보험 이력 관리 측면에서 차이가 있습니다.

| 구분 | KB 단기 운전자 확대 특약 | 원데이 자동차보험 |

|---|---|---|

| 가입 주체 | 차주(내가 가입) | 운전자(부모님·친구 등) |

| 보장 범위 | 내 자동차보험 담보 그대로 적용 | 기본 담보 위주 (대인·대물·자기신체사고 등), 특약 제한적 |

| 사고 처리 | 내 자동차보험으로 처리 | 운전자의 원데이보험으로 처리 |

| 보험 이력 | 사고 시 차주의 보험 건수로 잡힘 → 갱신 보험료에 영향 | 사고 시 운전자의 원데이보험 건수로만 잡힘, 차주 보험에는 영향 없음 |

| 보험료 부담 | 차주가 부담 (하루 수천 원~1만 원대) | 운전자가 부담 (하루 수천 원~1만 원대) |

| 편의성 | 내 앱에서 바로 가입, 내 보험 그대로 활용 | 운전자가 앱에서 별도 가입, 내 보험 이력에 영향 없음 |

보장 폭은 단기 운전자 확대 특약이 넓지만, 보험 이력 관리까지 고려하면 원데이보험이 유리할 수 있습니다.

마지막으로 꼭 당부하고 싶은 말

차주가 ‘귀찮다’, ‘괜찮겠지’ 하고 그냥 넘어갔다가 큰일 납니다.

부모님이나 지인이 본인의 차를 운전할 예정이라면, 반드시 단기 운전자 확대 특약을 가입하십시오.

만약 가입이 어렵거나 시기를 놓쳤다면, 운전자가 직접 원데이보험에라도 들어야 안전합니다.

👉 자동차보험 필수 가이드도 놓치지 마세요

자주 묻는 질문(FAQ)

KB 단기 운전자 확대 특약은 누구에게 적용되나요?

차주의 기존 자동차보험에 운전자 범위를 ‘전연령/누구나’로 확대하는 방식입니다. 따라서 가족이나 지인 등 누구나 운전할 수 있도록 보장을 넓힐 수 있습니다.

KB 단기 운전자 확대 특약은 언제부터 보장이 시작되나요?

일반적으로 ‘단기운전자확대특약 변경’은 지정한 날짜 0시부터 24시까지 보장이 적용됩니다. 다만 ‘단기운전자확대특약(실시간)변경’을 선택하면 결제 즉시 보장이 시작됩니다.

KB 단기 운전자 확대 특약의 비용은 얼마인가요?

차량이나 기존 운전자 범위 설정에 따라 달라지지만, 보통 하루 기준 약 7천 원 내외가 추가됩니다. 1만 원 이내로 하루 단위 보장을 넓힐 수 있습니다.

KB 단기 운전자 확대 특약은 최대 며칠까지 가입할 수 있나요?

최대 28일까지 연속 가입이 가능합니다. 하루만 가입했는데 다음 날도 운전할 가능성이 있다면, 2일 이상 넉넉하게 설정하는 것이 안전합니다.

KB 단기 운전자 확대 특약 대신 원데이 자동차보험을 가입해도 되나요?

가능합니다. 단기 운전자 확대 특약은 차주의 보험을 그대로 확장하는 방식이고, 원데이보험은 운전자가 별도로 가입하는 방식입니다. 보장 범위는 특약이 더 넓지만, 사고 시 보험 이력 관리 측면에서는 원데이보험이 유리할 수 있습니다.